8(987)-333-77-62

В моем блокноте

В Государственную думу внесли законопроект, в котором предлагается сделать меры государственной поддержки семей с детьми бессрочными, расширить категорию получателей материнского капитала, а также увеличить размер этой субсидии. Авторы инициативы — депутаты от «Справедливой России». Если закон примут, он заработает с 1 января 2027 года.

Согласно документу, маткапитал нужно выплачивать женщинам, родившим/усыновившим третьего ребенка начиная с 1 января 2027 года, даже если они получали дополнительные меры господдержки. При этом выплаты на второго, третьего и последующих детей должны быть увеличены: на второго — до 1 399 851 рубля, на третьего и последующих детей — до 1 866 468 рублей. Все суммы будут ежегодно индексироваться с 1 февраля.

Вчера также стало известно, насколько вырастет размер материнского капитала в 2027 году. Как рассказал депутат Госдумы Алексей Говырин («Единая Россия»), для прогноза индексации можно брать ориентир около 5,2%. В итоге выплата может составить около 767 тыс. рублей на первого ребёнка и около 1 млн 13 тыс. рублей на второго, если средства за первого не оформлялись.

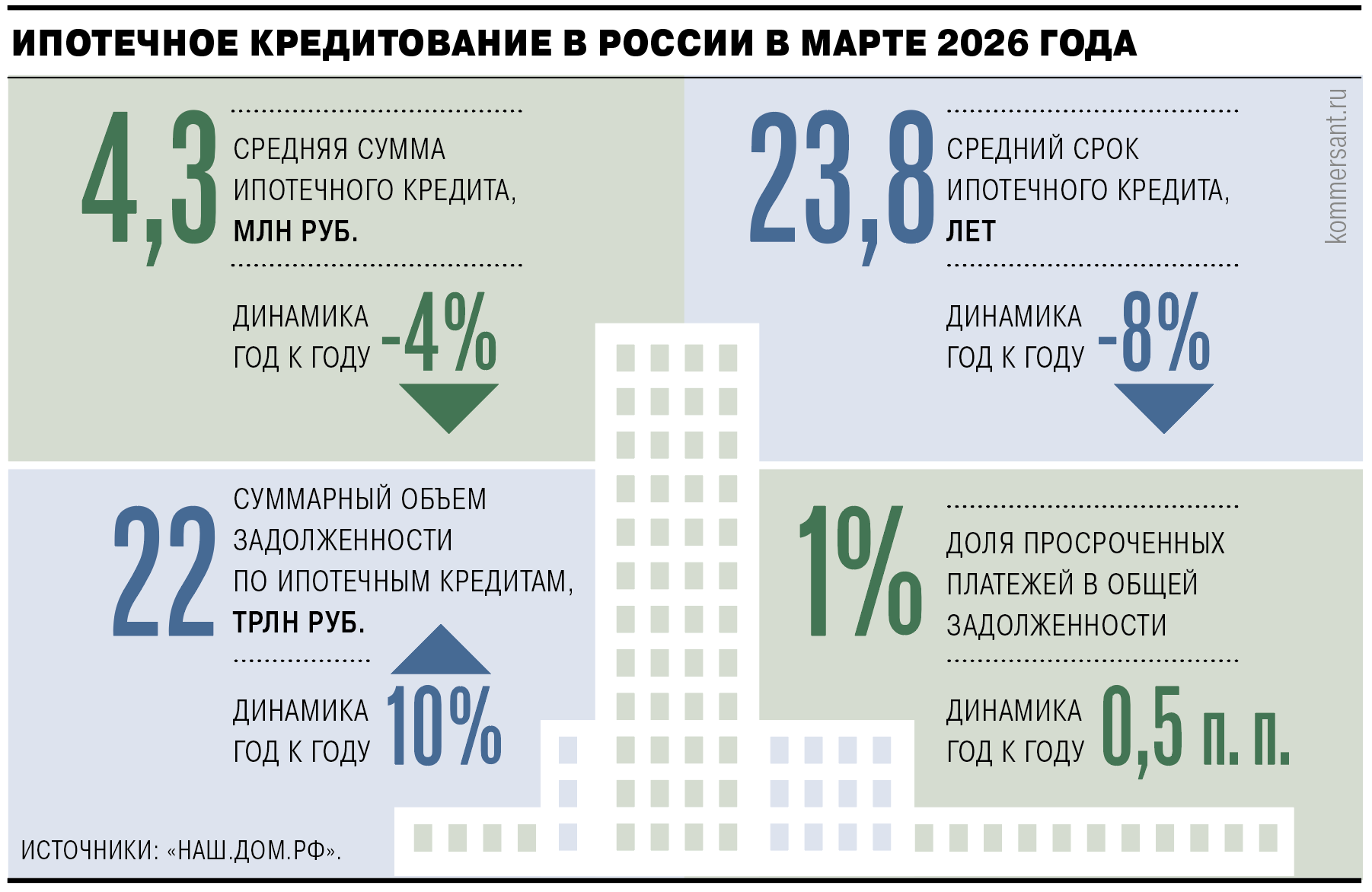

Ипотечные кредиты по-прежнему оформляются в среднем на 25 лет, но фактически закрываются значительно раньше срока. При этом период реального обслуживания ипотеки за последние годы вырос более чем вдвое, до 9,3 года. Такая динамика — реакция заемщиков на рост стоимости жилья, высокую долговую нагрузку и снижение стимулов к досрочному погашению.

В январе—марте 2026 года средний срок ипотечного кредитования составил 24,6 года, годом ранее показатель достигал 25,7 года, оценивает директор по рейтингам кредитных институтов агентства «Эксперт РА» Екатерина Щурихина. Небольшое снижение за год связано с уменьшением ставок по рыночным кредитам, благодаря чему платеж по таким ссудам стал немного комфортнее без увеличения срока, поясняет эксперт. По данным информсистемы «Наш.Дом.РФ», в начале мая средневзвешенная ставка по рыночной ипотеке на первичном рынке составляла 19,19% годовых, год назад — 26,54%. На вторичном рынке показатели составляли 18,81% и 26,74% соответственно.

При этом по сравнению с первым кварталом 2021 года, когда средний срок составлял 19,2 года, ипотека заметно удлинилась из-за роста стоимости недвижимости и повышения ставок по рыночным программам после ужесточения денежно-кредитной политики, добавляют в «Эксперт РА». В начале 2021 года средневзвешенные ставки на первичном рынке составляли 7,9%, на вторичном — 8,13%, согласно «Наш.Дом.РФ».

Фактический срок жизни ипотечного кредита также увеличивается, следует из данных Frank RG.

В январе 2026 года заемщики в среднем закрывали ипотеку за 9,3 года против 8,2 года годом ранее и 4,4 года в январе 2022 года.

Таким образом, за последние несколько лет период фактического обслуживания кредита вырос более чем вдвое. Формально заемщики по-прежнему оформляют кредиты на десятилетия, но разрыв между договорным и реальным сроком постепенно сокращается, констатирует старший аналитик компании Анастасия Красногорская.

Главным фактором удлинения ипотеки остается разрыв между ценами на жилье и доходами покупателей, отмечает старший директор группы рейтингов финансовых институтов АКРА Ирина Носова. По ее словам, повышение цены квадратного метра опережало рост реальных располагаемых доходов населения. В результате заемщикам приходилось оформлять ипотеку на более длительный срок, чтобы сделать ежемесячный платеж приемлемым.

Более высокие темпы роста цен на жилье по сравнению с увеличением зарплат видно и на более коротком отрезке. По данным Росстата, в феврале 2026 года средняя зарплата в России составляла 103,9 тыс. руб. в месяц, что на 15,9% больше год к году. За тот же период цены на новостройки в Москве выросли на 25%, до 603 тыс. руб. за 1 кв. м, в Петербурге — на 21%, до 332,6 тыс. руб., следует из подсчетов Dataflat.ru.

Общий тренд скрывает разные модели поведения на первичном и вторичном рынках, отмечают в «Домклик». По льготной ипотеке, действующей в сегменте новостроек, заемщики в основном берут кредит на максимальный срок в 30 лет, и такая модель сохраняется с начала 2023 года. По рыночным программам, которые чаще используются при покупке готового жилья, срок обычно существенно ниже и составляет около 10–12 лет и менее.

На рынке базовых программ ключевым становится размер первоначального взноса. Чем он выше, тем меньшую сумму заемщику приходится обслуживать по высоким рыночным ставкам. В результате льготные программы сильнее удлиняют сроки на первичном рынке, тогда как на вторичном рынке заемщики чаще ориентируются на более короткий горизонт из-за высокой стоимости рыночного кредита, говорят в «Домклик».

Одним из факторов такого разрыва в сроках остается ценовой разрыв между первичным и вторичным рынками. По итогам октября—декабря 2025 года разрыв цен между первичным и вторичным рынками достиг 65%, увеличившись на 4 процентных пункта за квартал, следует из подсчетов Центробанка.

Такая разница усиливает давление на ежемесячный платеж и заставляет покупателей растягивать кредит, что, по словам госпожи Носовой, становится способом сохранить текущую нагрузку на приемлемом уровне.

На рынке новостроек выбор заемщика все чаще определяется не полным сроком кредита, а размером платежа в первые годы, отмечает руководитель управления коммерческих сервисов «Мангазеи» Юлия Архангельская. На фоне высоких рыночных ставок основной спрос сосредоточен на программах с субсидированием от застройщиков. Наиболее востребованы варианты со ставками 1%, 5% или 8% на первые один-три года кредитования. В такой модели заемщик рассчитывает переждать период высоких ставок, а затем рефинансировать кредит или частично погасить долг, поясняет госпожа Архангельская.

Фактический срок выплаты ипотеки остается значительно короче договорного, хотя и постепенно увеличивается, отмечает вице-президент ГК «Страна Девелопмент» Александр Гуторов. По его оценке, сейчас заемщики закрывают кредит в среднем примерно за семь лет против шести с половиной лет годом ранее и около трех с половиной лет пять лет назад.

Досрочное погашение в последние годы зависело от ситуации со ставками по вкладам, отмечают в «Эксперт РА». В 2024–2025 годах, по словам Екатерины Щурихиной, темпы таких выплат снижались, поскольку заемщикам было выгоднее размещать свободные средства на депозитах по повышенным ставкам, чем направлять их на закрытие ипотеки.

Но со снижением ставок по ипотеке и вкладам россияне чаще закрывали ипотеку досрочно. По данным Центробанка, в четвертом квартале 2025 года объем досрочного погашения ипотечных жилищных кредитов вырос на 24,3% по сравнению с третьим кварталом и составил 407,9 млрд руб. В годовом сопоставлении рост был значительно скромнее и составил 3,1%, поэтому это пока скорее восстановление после просадки, чем возврат к прежней модели поведения заемщиков.

Меняется и стратегия заемщиков при частичном досрочном погашении, отмечает Александр Гуторов.

Сейчас они чаще выбирают снижение ежемесячного платежа, а не сокращение срока кредита, поскольку такая стратегия позволяет сохранить большую гибкость в условиях высокой стоимости обслуживания долга.

При этом выбор между снижением платежа и сокращением срока зависит от цели заемщика, говорит Анастасия Красногорская. Первый вариант уменьшает текущую нагрузку, второй позволяет быстрее снизить основной долг и итоговую переплату. В «Мангазее» напоминают, что с точки зрения сокращения итоговой суммы переплаты выгоднее уменьшать именно срок кредита. В отдельных случаях экономия на всем горизонте обслуживания может достигать почти 30%.

Впрочем, средние показатели фактического погашения сейчас следует трактовать осторожно, предупреждает госпожа Носова. Статистику искажают как массовые выдачи льготной ипотеки под низкие ставки, так и кредиты последних полутора лет, которые часто оформлялись под недостающую сумму, до продажи имеющихся активов или с расчетом на последующее рефинансирование. Поэтому средний срок погашения отражает не только поведение заемщиков, но и изменение самой структуры рынка.

Главный риск длинной ипотеки связан с ростом общей переплаты и неопределенностью доходов заемщика на длительном горизонте, напоминает госпожа Красногорская. Чем длиннее срок кредита, тем выше вероятность изменения финансовых обстоятельств заемщика. Снизить эти риски можно за счет сбалансированного выбора срока, комфортного размера платежа, формирования финансового резерва, а также возможности досрочного погашения или рефинансирования при изменении рыночных условий, поясняет она.

В таких условиях даже при снижении ключевой ставки заемщики могут не сразу вернуться к активному досрочному погашению, считает Юлия Архангельская. По ее словам, многие покупатели в текущей ситуации предпочитают сохранять подушку безопасности, а не направлять все свободные средства на закрытие долга.

При каких условиях договор дарения недвижимости могут признать недействительным, рассказал ТАСС управляющий партнёр Московской коллегии адвокатов «Вектор прайм», адвокат Адвокатской палаты Московской области Давид Мелконян. Юрист прокомментировал дело об обмане пенсионерки из Клина, которую сиделка убедила оформить квартиру в пожизненное содержание.

Пожилая женщина была убеждена, что подписывает договор пожизненного содержания с иждивением. Пенсионерка рассчитывала на то, что у неё будет право проживания в квартире, при этом она получит уход и содержание. Фактически женщина подписала договор дарения квартиры. Сиделка через несколько месяцев исчезла, а женщина узнала, что оформила дарственную на единственную квартиру.

По словам юриста, такую сделку можно оспорить в суде. При этом важно установить, разъяснили ли женщине перед подписанием договора разницу между дарением и пожизненным содержанием. Также нужно выяснить, была ли сделка оформлена нотариально.

Суды, разбирая подобные споры, оценивают не только текст договора, но и состояние человека на момент подписания документа. Даже если пожилая женщина не состояла на учёте в психоневрологическом диспансере, нужно понять, осознавала ли она смысл документа, могла ли руководить своими действиями в юридически значимый период, отмечает Мелкоян. Юрист уточнил, что рамках гражданского дела могут назначить судебную психолого-психиатрическую экспертизу.

Если есть вероятность, что человека намеренно ввели в заблуждение относительно сути договора, можно обратиться и в полицию с просьбой провести проверку. Важно выяснить, есть ли признаки мошенничества в действиях второй стороны.

Давид Мелконян подчёркивает, что при дарении квартира безвозмездно передаётся в собственность второй стороны сделки. Если оформляется договор пожизненного содержания, у приобретателя недвижимости возникают обязательства перед пожилым человеком. Поэтому перед подписанием договора важно обязательно читать сам текст документа. Рекомендуется показать договор независимому юристу, не подписывать документы в спешке, под давлением.

В деле об обмане пенсионерки в Клину есть несколько оснований для признания сделки недействительной, отмечает адвокат Адвокатской палаты Свердловской области, адвокатской группа «Логард» Екатерина Галина. Здесь можно ссылаться на статью 177 Гражданского кодекса о сделках, совершенных людьми, не понимающими значение своих действий. Также адвокаты могут ссылаться на статью 178 Гражданского кодекса, так как истцом выступает пожилой человек у которого могут быть определённые заболевания. Если сделку будут оспаривать по этому основанию, будет назначена судебная психолого-психиатрическая экспертиза. Наличие оснований для признания сделки недействительной определит суд после изучения обстоятельств дела и представленных доказательств.

Жители нескольких субъектов Российской Федерации, которые после снижения ключевой ставки хотели рефинансировать заём, пожаловались на действия злоумышленников, выдававших себя за кредитных брокеров. Об этом Циан.Журналу рассказали в московской коллегии адвокатов Divo Legal, представляющей интересы пяти пострадавших.

«Истории начинались одинаково: человеку с относительно небольшим и вполне обслуживаемым долгом, искавшему рефинансирование в связи с уменьшением ключевой ставки, предлагали подобрать „более выгодное решение“ через посредника, называющего себя кредитным брокером. Заканчивались истории тоже одинаково: единственное жильё в залоге, долг вырос в разы, а деньги, ради которых всё затевалось, в основном осели у посредников и их партнёров», — рассказал партнёр коллегии адвокатов Divo Legal Игорь Дергунов.

По данным юристов, схема строится в несколько шагов и повторяется в разных случаях, но с небольшими вариациями.

— Человека, у которого уже есть кредитный долг — иногда небольшой, в пределах нескольких сотен тысяч рублей, находит посредник, предлагающий «подбор кредитной программы» или «рефинансирование на более выгодных условиях».

— За эту услугу берётся комиссия — от нескольких сотен тысяч до 1–1,5 млн рублей, часто независимо от того, будет ли вообще заключён кредитный договор и на каких условиях.

— Должника либо направляют в кредитный потребительский кооператив за коротким займом под сравнительно щадящую ставку, которая при этом не включает обязательный «членский взнос», иногда доходящий до четверти суммы займа, либо к частному лицу, предлагающему заём под залог недвижимости на очень короткий срок и под ставку в 35–60% годовых.

— Далее этот заём вместе с крупной комиссией посреднику «рефинансируется» в банковский ипотечный кредит — часто под ставку, значительно превышающую среднерыночную, на срок 15 и более лет.

По словам Игоря Дергунова, в нескольких случаях итоговая долговая нагрузка по сравнению с первоначальной выросла в 2 и более раза, а обеспечением по всем обязательствам стало единственное жильё человека, до этого отсутствовавшее — то есть квартиры оказались в залоге у банков.

«Отдельного внимания заслуживают повторяющиеся детали, которые указывают на организованный характер происходящего: в нескольких не связанных друг с другом делах фигурируют один и тот же посредник, один и тот же нотариус, один и тот же круг лиц, действующих по доверенности при регистрации ипотеки, и одинаковая формулировка о подсудности споров в договорах с посредником», — подчеркнул Игорь Дергунов.

Юрист добавил, что существует сразу несколько оснований для оспаривания подобных сделок. В частности, пострадавшие могут пожаловаться на кабальность сделки — когда человек соглашается на крайне невыгодные для себя условия под влиянием тяжёлых обстоятельств, а другая сторона этим осознанно пользуется, а также на ущемление прав потребителя в договорах с посредниками и совпадение ключевых участников в не связанных друг с другом случаях, что может свидетельствовать о признаках организованной группы.

Как отметил Игорь Дергунов, чтобы не попасться на такую схему, нужно настороженно отнестись к посредникам, которые берут оплату вне зависимости от результата, а также сравнить комиссию с суммой кредита: «если она составляет десятки процентов от размера займа, это не рыночная практика».

«Проверяйте, состоит ли кредитный кооператив в реестре Банка России. Не соглашайтесь закладывать жильё „временно, для первого кредита“ в расчёте на обещанные лучшие условия в будущем. Внимательно проверяйте, не предусматривает ли договор займа взыскание по исполнительной надписи нотариуса. И не соглашайтесь указывать в документах для банка недостоверные сведения о работе или доходах, даже если посредник уверяет, что „так делают все“», — объяснил эксперт.

Также он подчеркнул, что сделки не должны противоречить общерыночным условиям настолько, что в результате «рефинансирования» обязательства человека вырастают в разы и появляется риск лишиться своего жилья.

«Сделки подлежат оспариванию, а для проверки законности их участников необходимо заявление в правоохранительные и надзорные органы. Нужно обращаться в суд, полицию, прокуратуру и ЦБ РФ», — резюмировал Игорь Дергунов.