8(987)-333-77-62

В моем блокноте

Случаев, когда купившие квартиру в ипотеку не могут выплачивать кредит и предпочитают продать жильё, чтобы погасить долги, в России становится больше. «АиФ» разобрался, почему это происходит и что делать, если платежи по ипотеке съедают большую часть бюджета.

Конечно, у каждого, кто оказывается перед непростым выбором — продавать жильё или погружаться дальше в трясину долгов, — свои обстоятельства. Но финал, как правило, один.

История Ольги Беляевой довольно типичная: женщина осталась без квадратных метров и денег из-за серьёзно изменившихся жизненных условий.

Квартиру в Белгороде она взяла в ипотеку после рождения второго ребёнка. Первые месяцы платила по 38 тысяч, а когда получила и перечислила маткапитал в счёт ипотеки, то сумма снизилась до 33 тысяч рублей. «Два года я вносила платежи исправно, не допуская просрочек, а потом, к сожалению, попала в аварию, в которой была признана виновной, — вспоминает Ольга. — Страховая компания женщины, с которой я столкнулась, оценила ущерб в 800 тысяч рублей и подала на меня в суд. В итоге счёт, на который я платила ипотеку, был арестован, а все деньги, которые я перечисляла для погашения кредита, списывались в счёт долга перед страховой».

Банк, заметив просрочки по ипотеке, сначала предложил переоформить кредит на мужа, но с ним отношения испортились, и Ольга приняла решение продать жильё.

«Я нашла риелтора, который предложил выкупить у меня квартиру, — объясняет она. — Так как на погашение ипотеки я потратила маткапитал, мне пришлось купить двум детям комнату в семейном общежитии. В итоге за пять лет, большую часть которых я исправно выплачивала кредит, я лишилась и денег, и маткапитала, и жилья».

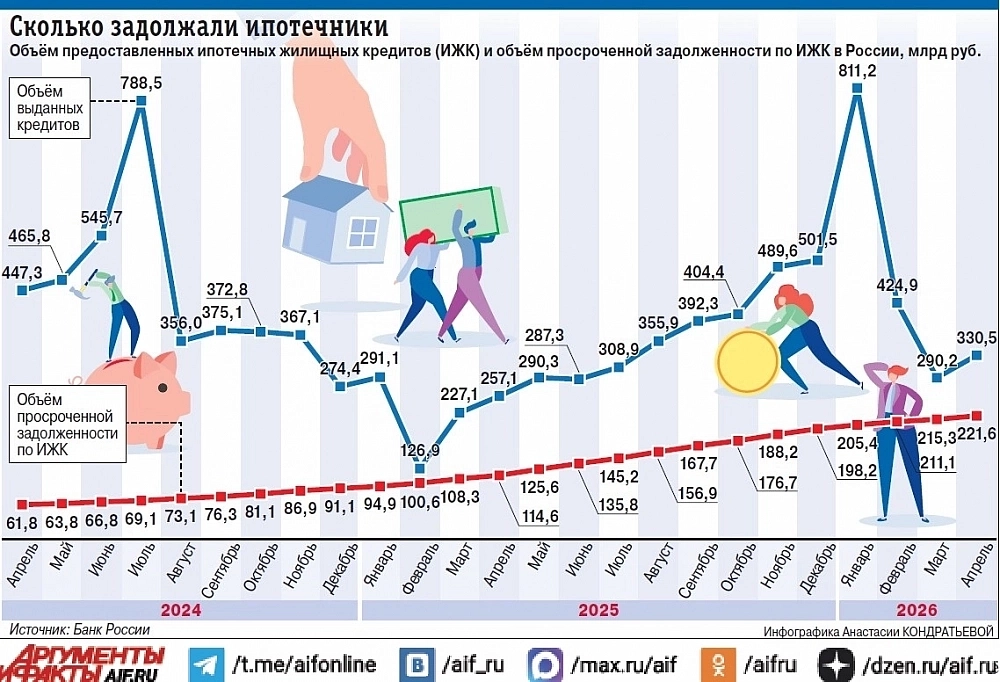

Свободно продавать ипотечное жильё в России разрешили в сентябре 2024 года, до этого простые сделки с такими квартирами были невозможны — только на публичных торгах или аукционе. А уже в IV квартале 2025-го, то есть фактически через год, заёмщики за счёт продажи жилья закрыли ссуд на 425 миллионов рублей, а за счёт передачи квартиры банкам — на 757 миллионов рублей. И хотя массовым такое явление назвать пока нельзя, считают в ЦБ, россиян, предпочитающих лишиться жилья, но закрыть кредит, становится больше. Среди причин этого эксперты называют и падение доходов, и увольнение, и финансовые проблемы, возникающие, например, из-за болезней.

«На фоне общего объёма портфеля ипотечных кредитов, который в конце прошлого года составлял более 20 триллионов рублей, цифры действительно не столь существенные, — оценивает финтехнолог, бывший исполнительный директор крупного российского банка, кандидат экономических наук Денис Гончаров. — При этом они сопоставимы с объёмами выданных кредитов за тот же период, поэтому определённую тенденцию не признать нельзя. Конечно, связано такое явление и с тем, что у многих заёмщиков появляются проблемы с обслуживанием кредита, однако, думаю, в статистику могли попасть ещё две категории людей. Первые — это „серые“ инвесторы, которые покупали жильё, чтобы продать его подороже или сдать в аренду (и то, что бум продаж пришёлся на конец года, когда принято фиксировать прибыль и убытки, это подтверждает). Вторые — это те, кто планировал построить загородный дом, но в итоге не потянул строительство и отказался от этой идеи».

«На фоне общего объёма портфеля ипотечных кредитов, который в конце прошлого года составлял более 20 триллионов рублей, цифры действительно не столь существенные, — оценивает финтехнолог, бывший исполнительный директор крупного российского банка, кандидат экономических наук Денис Гончаров. — При этом они сопоставимы с объёмами выданных кредитов за тот же период, поэтому определённую тенденцию не признать нельзя. Конечно, связано такое явление и с тем, что у многих заёмщиков появляются проблемы с обслуживанием кредита, однако, думаю, в статистику могли попасть ещё две категории людей. Первые — это „серые“ инвесторы, которые покупали жильё, чтобы продать его подороже или сдать в аренду (и то, что бум продаж пришёлся на конец года, когда принято фиксировать прибыль и убытки, это подтверждает). Вторые — это те, кто планировал построить загородный дом, но в итоге не потянул строительство и отказался от этой идеи».

Ситуация, когда платежи съедают большую часть бюджета, а риск затянуть с выплатой кредита растёт, может в итоге привести к тому, что банк за неуплату кредита обратится в суд, предупреждают эксперты. Чтобы до этого не доводить, часть заёмщиков предпочитают лишиться жилья и рассчитаться с банком до суда.

«При этом сами банки досрочные погашения, прямо скажем, не любят, ведь, когда клиент выплачивает долг раньше времени, банк теряет часть дохода, — отмечает Гончаров. — Поэтому, кстати, раньше даже существовал мораторий на досрочное погашение кредита. Сейчас, если есть риск серьёзной просрочки, банку выгоднее порекомендовать изменить график платежей, чтобы заёмщик какой-то срок платил только проценты. При этом, конечно, на кредитный рейтинг заёмщика негативно влияют именно просрочки, а не досрочные погашения».

Поэтому тем, кто досрочно закрыл обязательства, в дальнейшем отказать в кредите тоже не могут, добавляет менеджер продукта «Ипотека» в «Сравни» Екатерина Сташкова. Более того, тот факт, что человек способен погасить задолженность раньше срока, будет означать, что он ответственно относится к своим обязательствам.

К 1 апреля 2026 года объём ипотечной задолженности в России достиг 221,6 миллиарда рублей, следует из данных ЦБ. Для сравнения: в начале апреля 2024-го этот объём составлял менее 62 миллиардов рублей. Абсолютные лидеры по этому показателю — российские мегаполисы, что объяснимо: бум строительства и внутренняя миграция.

Эксперты в один голос заявляют: если платить по кредиту становится тяжело, лучше без промедления связаться с банком и попытаться снизить нагрузку. «Не ждите просрочек, чем раньше банк узнает о проблеме, тем больше вариантов её решения у вас будет, — советует адвокат, председатель коллегии адвокатов МГКА „Ягофаров и партнёры“, кандидат юридических наук Руслан Ягофаров. — Соберите все необходимые документы (например, справку о доходах, приказ об увольнении или больничный лист), чётко объясните сотрудникам банка свою ситуацию и напишите официальное заявление, его рассматривать могут от 10 до 15 рабочих дней».

Эксперты в один голос заявляют: если платить по кредиту становится тяжело, лучше без промедления связаться с банком и попытаться снизить нагрузку. «Не ждите просрочек, чем раньше банк узнает о проблеме, тем больше вариантов её решения у вас будет, — советует адвокат, председатель коллегии адвокатов МГКА „Ягофаров и партнёры“, кандидат юридических наук Руслан Ягофаров. — Соберите все необходимые документы (например, справку о доходах, приказ об увольнении или больничный лист), чётко объясните сотрудникам банка свою ситуацию и напишите официальное заявление, его рассматривать могут от 10 до 15 рабочих дней».

Так, например, можно реструктуризировать кредит — то есть продлить срок ипотеки и снизить ежемесячный платёж. При этом важно помнить, что реструктуризация не делает кредит дешевле и при увеличении срока ипотеки общая переплата тоже возрастает. Второй вариант — рефинансирование кредита, с помощью которого можно объединить несколько ссуд в разных банках в одну и получить новую, часто более низкую процентную ставку.

«Те, у кого сумма кредита не превышает 15 миллионов рублей, могут оформить кредитные каникулы, — напоминает Ягофаров. — В это время банк продолжает начислять проценты по кредиту, но не требует их ежемесячной уплаты, и у заёмщика есть возможность поправить своё финансовое положение. Оформить такие каникулы могут те, кто, например, потерял работу, стал инвалидом или лишился более чем 30% дохода. Предоставляют такую передышку на срок до полугода — его заёмщик определяет сам».

По закону владелец ипотечной квартиры, которую сдаёт в аренду, не должен сообщать жильцам, что она в залоге у банка. Однако квартирантам стоит поинтересоваться, что они снимают. Чтобы вместо длительной аренды не оказаться в ситуации, когда вас попросят с вещами на выход через пару месяцев.

«Если кредитный договор запрещает сдачу квартиры без согласия банка, а собственник это условие не выполнил, банк может потребовать досрочно выплатить долг, и тогда арендатор окажется в очень неприятном положении, — говорит адвокат Ягофаров. — Поэтому, перед тем как перевозить вещи в съёмное жильё, уточните все детали у хозяина. Кстати, проверить квартиру можно и самостоятельно, заказав выписку из ЕГРН через Росреестр или «Госуслуги».

Роскосмос пообещал обеспечить Росреестр картографическими данными из космоса высокого разрешения к 2032 году. Об этом сообщил в ходе заседания Совета Федерации глава Росреестра Олег Скуфинский.

"Мы с Дмитрием Владимировичем Бакановым (глава Роскосмоса - прим. ТАСС) 9 апреля подписали документ, по которому Роскосмос гарантированно обещает нам в установленном порядке, в определенном графике поставлять документы, к которым привязаны космические снимки высокого разрешения. Говоря о высоком разрешении, я имею в виду разрешение 1 м и больше. То есть нам нужно разрешение, которое самое рабочее для территории высокой плотности. И нам нужно разрешение 20 см. В мире такие технологии есть, но, к сожалению, у нас пока нет. С точки зрения долгосрочных планов, это 2032 год", - сказал он.

Скуфинский подчеркнул, что в рамках соглашения Росреестр сможет получать космоснимки не только от российских специалистов, но и от дружественных стран, например, Китая.

"Роскосмос поставляет Росреестру космоснимки, Росреестр через платформу НСПД (Национальной системы пространственных данных) <...> представляет картографию с сервисами для всех федеральных, региональных органов власти и бизнесов", - пояснил он.

Ранее сообщалось, что Росреестр и Роскосмос подписали соглашение по обеспечению ведомства данными дистанционного зондирования Земли из космоса для картографирования территории РФ и развития НСПД.

Проблема с мошенническими схемами на рынке недвижимости в России не лежит в плоскости учетно-регистрационных действий, сообщил в ходе пленарного заседания в Совете Федерации руководитель Росреестра Олег Скуфинский.

"Проблема была на стороне получения денег и дальнейшей передачи мошенникам, а не на стороне учетно-регистрационных действий, <...> на нас ситуация не распространилась", - сказал он.

Понимая риски, которые существуют на рынке, Росреестр вместе с правоохранительными структурами и главами регионов провел разъяснительную работу в СМИ и среди структур ведомства, добавил Скуфинский.

"Я считаю, что в СМИ ситуация была перегрета. Статистически это не отразилось на объеме сделок. <...> Ни один из сотрудников Росреестра по всей стране не был замечен в каких-либо мошеннических сделках", - отметил Скуфинский.

Россия и Китай подписали меморандум о сотрудничестве в сфере градостроительства. Документ касается сокращения инвестиционно-строительного цикла, внедрения технологий "Умного города", совместной подготовки кадров и модернизации жилищно-коммунального хозяйства, сообщили в Минстрое РФ.

"Глава Минстроя России Ирек Файзуллин и министр жилищного, городского и сельского строительства Китайской Народной Республики Ни Хун подписали меморандум о сотрудничестве в сфере градостроительства. Документ охватывает более десяти направлений. Среди них, в том числе: сокращение инвестиционно-строительного цикла, внедрение технологий "Умного города", развитие зеленого и энергоэффективного строительства, цифровизация и использование искусственного интеллекта в строительной отрасли", - отмечается в сообщении министерства в канале в "Максе".

В планах также - совместная подготовка кадров, модернизация ЖКХ, разработка мастер-планов городов и работа над проектами в условиях вечной мерзлоты, говорится в сообщении. Стороны планируют наладить обмен опытом, стандартами и современными технологиями в сфере городского планирования и развития инфраструктуры. Это позволит эффективно решать актуальные задачи, стоящие перед российской строительной отраслью и ЖКХ.